炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

* **放大资金规模:**配资服务允许投资者以较少的自有资金撬动更大的资金,从而增加投资规模。

出品:新浪财经上市公司研究院

作者:珊

2024年上半年,豪悦护理提交了一份营收、净利润双降的成绩单,共实现营收13.1亿元,同比下降3.24%;共实现归母净利润1.9亿元,同比下降2.86%。

通过分产品销售额来看,造成豪悦护理营收下降的主要原因或在于营收占比最高的婴幼儿产品销售额出现下滑,2024年上半年婴儿卫生用品收入8.98亿元,同比下降9.88%。

另外,公司加强自有品牌开拓也使得销售费用激增,2024年上半年,公司销售费用共计9434.17万元,同比增长58.63%。

业绩双降、婴幼儿卫生用品销售额下降10% 纸尿裤卖不动了?

说起豪悦护理,消费者可能会有些许陌生,但若说起其代工的品牌花王、尤妮佳、BabyCare等母婴品牌或更为令消费者熟知。豪悦护理主要从事妇、幼、成人卫生护理用品的研发、制造与销售业务,产品涵盖婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等一次性卫生用品,主要有婴儿卫生用品、成人卫生用品及其他卫生用品等产品。

2024年上半年,公司递交的成绩单并不理想,营收、归母净利润双双下滑,共实现营收13.1亿元,同比下降3.24%;共实现归母净利润1.9亿元,同比下降2.86%。对于营收下降的原因,公司认为主要在于原材料价格下降,调低销售单价所致。

但综合公司分产品业绩状况,公司营收下降或并非仅是受到调低单价影响。分产品来看,2024年上半年,婴儿卫生用品的销售额出现了下滑,其中,婴儿卫生用品收入8.98亿元,同比下降9.88%,占公司营业收入68.4%;成人卫生用品2.63亿元,同比微增0.29%,占比20.05%。

(资料来源:公司财报)

通过分产品销售额来看,造成豪悦护理营收下降的主要原因或在于营收占比最高的婴幼儿产品销售额出现下滑,而这或与婴幼儿卫生用品市场规模增速下滑和出生率继续下滑存在一定联系。

从新生儿数量来说,2017年以来,我国大陆出生人口规模快速缩小,出生率也逐渐下行,在低水平徘徊。虽说二孩生育政策、三孩政策的陆续出台,但似乎难改新生人口下滑趋势。2020-2023年,全国新生儿数量分别为1200万人、1062万人、956万人及902万人。2021-2023年,我国全年婴儿出生率分别为7.52‰、6.77‰和6.39‰,最近3年出生率连续下降。

(资料来源:网络)

考虑到目前育龄妇女生育意愿较低、生育养育教育成本不菲等因素,低生育趋势或给婴幼儿卫生用品市场需求带来一定压力,这或导致婴幼儿一次性卫生用品的市场规模缩小,进而影响行业整体发展情况和公司经营业绩。

2023年我国吸收性卫生用品市场规模1160.4亿元,比2022年增长4.1%,仅婴儿卫生用品市场规模有所缩减。其中,女性卫生用品市场规模703.4亿元,较2022年增长8.2%;婴儿卫生用品市场规模322.6亿元,较2022年下降6.2%;成人失禁用品市场规模134.6亿元,比2022年增长11.3%。

ODM经营模式下机会风险并存 自有品牌开拓销售费用增长58.63%

豪悦护理经营模式以ODM业务为主,兼顾自有品牌的业务格局,公司 ODM业务的销售收入占比较高。ODM模式下,生产商为其他品牌商、经销商、服务商设计和制造产品并进行贴牌销售,通俗来讲,ODM模式需要根据客户的规格和要求,设计和生产产品。

品牌企业之所以选择ODM外包生产,是因为这种模式可降低其经营成本,因此在ODM经营模式下,成本优势显得尤为重要。豪悦护理产能高于行业内其他竞争对手,规模效应可在一定程度上降低生产成本。

产品成本优势及质量优势使得豪悦护理积累了大量优质客户,包括花王、尤妮佳、金佰利、SCA(维达)、蜜芽、景兴健护、重庆百亚、凯儿得乐、BEABA、BabyCare、Eleser等。

但是,ODM经营模式下,客户会对公司经营产生较大影响,从而对公司盈利能力产生不利影响。例如,若公司增加对自主品牌的投入,进而与国内外品牌商形成竞争关系,使得国内外品牌商淡化与公司的合作;国内外品牌商加快自建生产线的进展,减少对公司的采购订单;公司在产品的质量控制、交货时间等方面不能满足国内外品牌商的需求,导致客户流失。这些都会对公司现有ODM业务的持续稳定性和公司的持续盈利能力产生不利影响。

因此,公司在ODM业务上议价能力较弱,很难形成护城河,也限制了自主品牌的建设,增加了经营销售的不确定性。

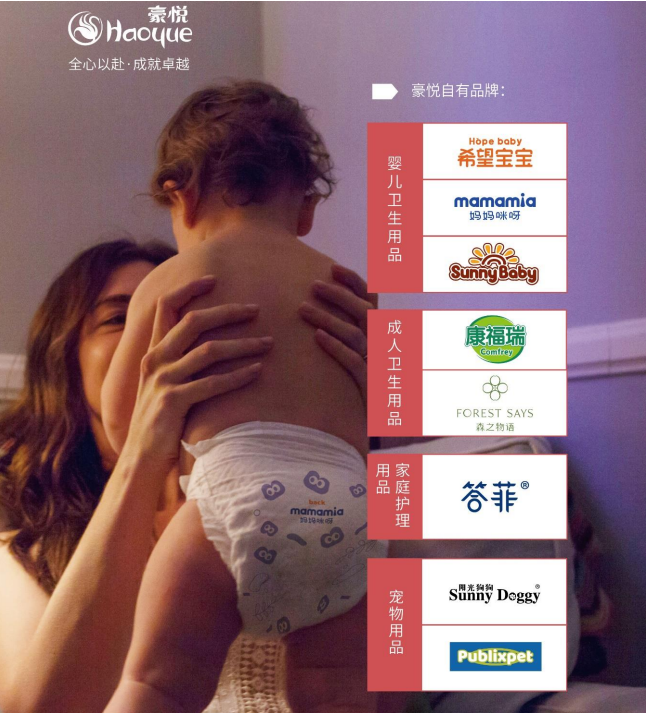

近年来,豪悦护理有意加强自有品牌的建设推广,目前,公司自有品牌包括婴儿卫生用品品牌“希望宝宝”、 “妈妈咪呀”、“Sunny Baby”;成人卫生用品品牌包含“康福瑞”、“森之物语”;家庭护理用品包含 “答菲”;宠物用品品牌“阳光狗狗”、“Publixpet”。

(资料来源:公司财报)

2024年上半年,公司销售费用共计9434.17万元,同比增长58.63%。销售费用大幅增长正是因为公司加大了自有品牌产品推广所致。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察靠谱的股票配资平台

文章为作者独立观点,不代表配资门户观点